ĐÁNH GIÁ CỔ PHIẾU HDG

1. GIỚI THIỆU CHUNG:

Từ tiền thân là Công ty xây dựng Hà Đô thành lập năm 1990, tới nay Hà Đô đã trở thành Tập đoàn đầu tư, xây dựng và kinh doanh hùng mạnh hàng đầu Việt Nam. Với 18 công ty thành viên hoạt động chuyên nghiệp trên từng lĩnh vực, Tập đoàn Hà Đô đã đạt được thành công trong mọi công trình, dự án và được các đối tác, khách hàng, nhà đầu tư đánh giá cao.

Công ty Cổ phần tập đoàn Hà Đô hoạt động trong các lĩnh vực chủ yếu như: Bất động sản, phát triển năng lượng, đầu tư tài chính… với khẩu hiệu “ Khách hàng - nơi khởi nguồn của mọi sáng tạo ”. Bên cạnh đó Công ty luôn chú ý đến bảo vệ môi trường, phát triển kiến trúc xanh, phát triển năng lượng tái tạo, luôn cam kết hoàn thành trách nhiệm xã hội hướng đến sự phát triển mạnh mẽ, ổn định, vững chắc và luôn “ Toả sáng muôn nơi, vươn tầm cao mới ”

2. TỔNG QUAN DOANH NGHIỆP

- Cổ phiếu khuyến nghị: HDG ( Công ty cổ phần tập đoàn Hà Đô )

- Ngành nghề: Bất động sản, phát triển năng lượng, đầu tư tài chính

- KLCP đang niêm yết: 305.756.841 CP

- KLCP đang lưu hành: 305.756.841 CP

- Vốn hoá thị trường: 8.928 tỷ đồng

- Giá CP hiện tại: 29.200 đồng

3. CẬP NHẬT KẾT QUẢ KINH DOANH

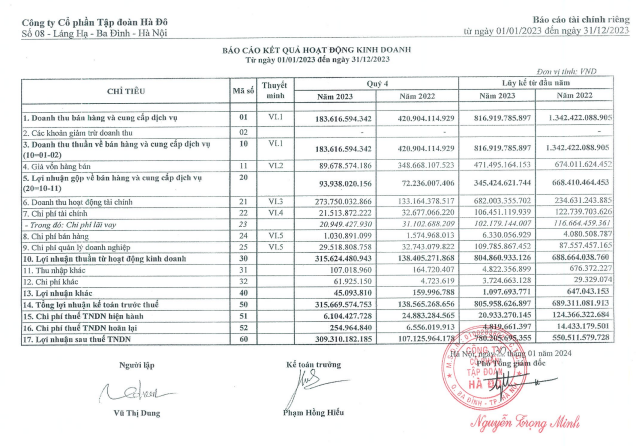

Lợi nhuận sau thuế hợp nhất của công ty trong quý 4/2023 đạt 309 tỷ đồng, tăng gần 3 lần so với cùng kỳ 2022, chủ yếu do ghi nhận doanh thu từ mảng bất động sản.

Trong quý 4/2023, Hà Đô ghi nhận doanh thu thuần đạt hơn 183 tỷ đồng, giảm 43,5% so với cùng kỳ năm 2022, biên lợi nhuận gộp tăng từ 17% lên đến 50,8%. Sau khi trừ đi giá vốn hàng bán, lợi nhuận gộp công ty thu về 93,9 tỷ đồng.

Trong kỳ, doanh thu hoạt động tài chính của công ty lại tăng so với cùng kỳ, thu về 273 tỷ đồng, trong khi chi phí tài chính lại giảm 35% ở mức 21,5 tỷ đồng trong đó chủ yếu là chi phí lãi vay. Chi phí bán hàng và chi phí quản lý doanh nghiệp đều giảm, lần lượt giảm 35% và 10%.

Sau khi trừ đi tất cả chi phí công ty vẫn báo lãi quý 4/2023 với 309 tỷ đồng và cả năm 2023, Hà Đô vẫn ghi nhận lợi nhuận sau thuế đạt 780 tỷ đồng, tăng 41% so với năm 2022.

4. TRIỂN VỌNG DOANH NGHIỆP

- Về chính sách: Luật đất đai sửa đổi, bổ sung năm 2024 của Quốc Hội có nhiều điểm hỗ trợ cho các doanh nghiệp BĐS như việc trả tiền thuê đất hàng năm thay vì 1 lần cộng với việc áp dụng khung giá đất mới ( theo cơ chế thị trường ) giúp cho giá BĐS tăng một cách bền vững và lâu dài

- Dự đoán nhu cầu thị trường:

+) Với việc lãi suất huy động liên ngân hàng thấp kỷ lục và vẫn tiếp tục có xu hướng giảm trong thời gian tới cộng với việc hạn chế xây mới trong nội đô khiến cho giá BĐS dự kiến vẫn tiếp tục tăng trong thời gian tới đặc biệt là phân khúc Chung cư.

+) Mặt khác với việc kinh tế toàn cầu dự đoán sẽ hồi phục trong năm 2024 sau đại dịch Covid do đó nhu cầu sử dụng điện phục vụ cho sản xuất và sinh hoạt sẽ tăng cao trong thời gian tới vì vậy mảng điện năng lượng tái tạo của Công ty trong năm 2024 và 2025 dự kiến sẽ có nhiều tiềm năng để phát triển

- Triển vọng từ dự án của doanh nghiệp

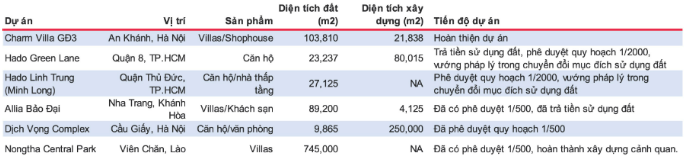

Trong mảng bất động sản, các sản phẩm, dịch vụ kinh doanh chính của Tập đoàn Hà Đô là khu đô thị, nhà thấp tầng, chung cư, văn phòng cho thuê, khách sạn ở Hà Nội và TP.HCM.

Trong hai năm gần đây, trước các khó khăn của thị trường bất động sản, tập đoàn này gần như không triển khai thêm các dự án bất động sản mới mà chỉ tập trung hoàn thiện dự án Hado Charm Villas (quy mô 30 ha tại Hà Nội).

Việc mở bán giai đoạn cuối của Charm Villas đã bị lùi lại do điều kiện thị trường không thuận lợi trong giai đoạn 2022-23. HDG muốn nắm bắt tiềm năng giá bán cao hơn khi thị trường BĐS ấm lên. Giai đoạn 2024 - 2025, BVSC dự phóng HDG sẽ bàn giao từ 30 - 93 căn hộ, mang lại cho HDG từ 416 - 1,163 tỷ đồng.

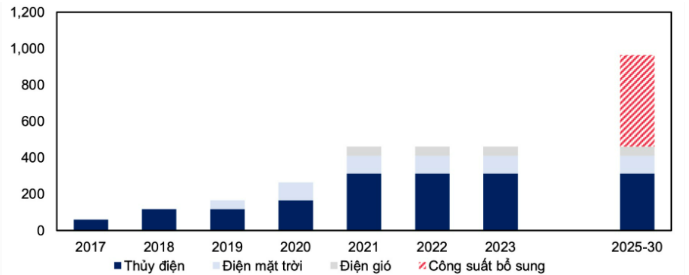

Trong mảng năng lượng, MBS dự báo sản lượng điện của các nhà máy thuỷ điện thuộc Tập đoàn Hà Đô trong năm 2024 sẽ phục hồi nhẹ 5%, chủ yếu nhờ hiện tượng El Nino dự kiến chuyển sang pha trung tính vào giữa năm nay, cũng như là giai đoạn mùa mưa tại miền Trung - nơi đặt các nhà máy thuỷ điện của tập đoàn.

Hiện Tập đoàn Hà Đô đang thực hiện M&A 02 dự án thuỷ điện quy mô nhỏ là Sơn Linh (15 MW) và Sơn Nham (9 MW), tại tỉnh Quảng Ngãi. Hai dự án này dự kiến đi vào vận hành trong giai đoạn 2027 - 2028. Ngoài ra, tập đoàn cũng đang nghiên cứu cơ hội đầu tư vào một dự án cụm 3 nhà máy thủy điện (tổng công suất 300MW) trong giai đoạn 2025 - 2030.

Đối với các dự án năng lượng tái tạo, hai nhà máy điện mặt trời của Tập đoàn Hà Đô vẫn đang hoạt động hiệu quả, ghi nhận sản lượng cao, trung bình đạt 92-93% sản lượng thiết kế giai đoạn 2024 - 2025.

Tuy nhiên, MBS lưu ý, dự án SP Infra 1 (50 MW) của Tập đoàn Hà Đô có nguy cơ phải giảm giá FIT từ năm 2025 và sử dụng khung giá chuyển tiếp làm cơ sở tính giá cho hiện tại do dự án này nằm trong trong danh sách 14 dự án điện mặt trời đang hưởng cơ chế giá FIT sai quy định.

Với các quỹ đất dồi dào có tiềm năng phát triển cũng như nhu cầu nhà ở của người dân tăng cao và khả năng phát triển của mảng năng lượng hứa hẹn 2024 sẽ là một năm bùng nổ của Công ty trên mọi lĩnh vực.

5. Phân tích kỹ thuật

Dưới góc nhìn phân tích kỹ thuật, giá cổ phiếu HDG trong phiên 08/03/2024

Giá đang trong xu hướng tăng trung hạn, khối lượng giao dịch đang ở mức cao nằm trên mức trung bình 20 ngày cho thấy tín hiệu tích cực ủng hộ việc tăng giá. Về dòng tiền, đã có những dòng tiền trở lại từ đầu tháng 01 năm 2024 đến hiện tại vẫn chưa có tín hiệu suy giảm.

Chỉ báo MACD ủng hộ việc tăng giá, trong thời điểm hiện tại đã có tín hiệu cho điểm mua trung và dài hạn.

Mức giá kì vọng của cổ phiếu HDG trong năm 2024 theo góc nhìn kĩ thuật là khoảng từ 37.000/cp đến 47.000/cp